央行重拳揮向房市!「第七波信用管制」誰會受衝擊?

隨著美國聯準會(Fed)宣布降息2碼,台灣央行也緊接著在9/19舉行第三季理監事會議,不過,一如外界預期,央行對於利率調整按兵不動,但卻在會中宣布第七波信用管制措施,除了再次調升存準率1碼外,更新增包括自然人名下有房者購屋不得有寬限期、第2戶購屋貸款成數降至5成等措施,堪稱史上最重房地產市場管制,究竟哪些人會受到衝擊?

史上最重房市管制,改了什麼?

央行在第三季理監事會議中,雖然對於利率決議按兵不動,不過再次調高存款準備率1碼,預期可收回1,250億元資金,央行總裁楊金龍表示,這是很強大的政策,希望能讓銀行對不動產市場的放款更加謹慎,同時也達到信用緊縮的效果。

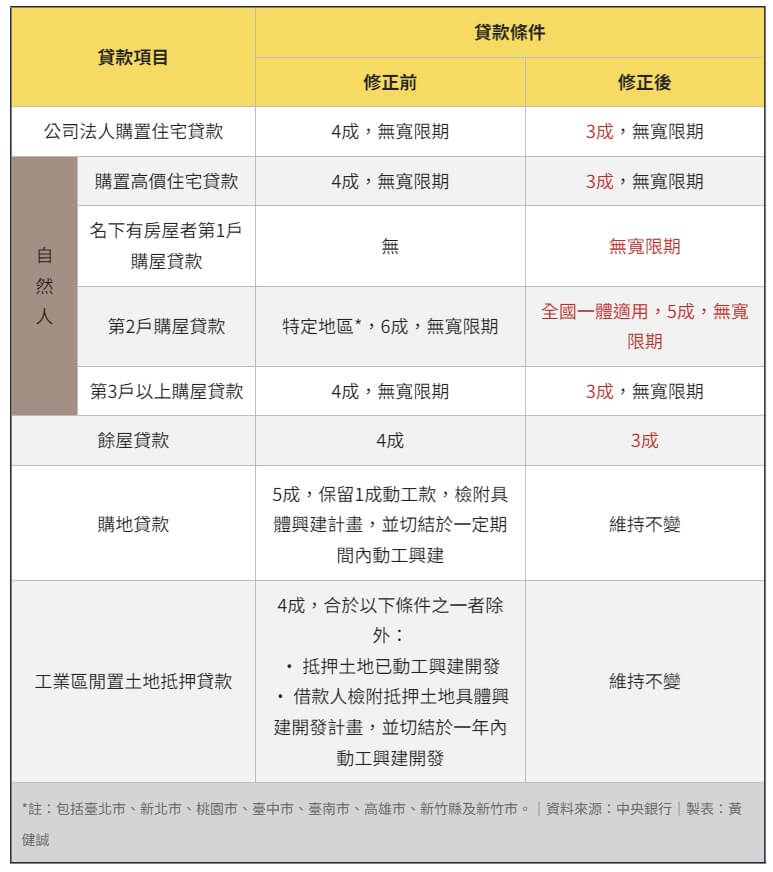

除此之外,在第七波信用管制措施中,央行也推出四大措施,分別是新增自然人名下有房屋者的第一戶購屋貸款,不得有寬限期;自然人第二戶購屋貸款成數由特定地區最高6成,下調至全國一體適用的5成,第三戶則從4成下調至3成;公司法人購置住宅貸款、自然人購置高價住宅貸款最高成數從4成調降至3成;建商餘屋貸款最高成數則從4成降為3成。

央行推出信用管制新措施,被外界形容為「史上最重打炒房」,楊金龍強調,央行舉措是為了釋放「不讓市場認為房市會一直上去」的訊息,同時也要讓投機客得到教訓,而非想貸多少、就貸多少。

首購族會受什麼影響?

央行調升存準率1碼,將收緊市場資金,對於目前的「房貸荒」可能有加重之虞,甚至可能讓銀行以提高房貸利率做為因應措施,不過,楊金龍也強調,央行不認為提高存準率會影響首購族,而是在風險控管的前提下,將信用資源優先提供無自用住宅者購屋貸款。

但是,央行下重手推出新的打炒房組合拳,未來勢必對原先熱度頗高的房市有一定衝擊,住商不動產企劃研究室執行總監徐佳馨表示,在新規範下,換屋族、多房族、建商全都無一倖免,近期交屋的民眾恐將無法順利交屋,同時房地產市場將在第四季進入嚴苛考驗,價格預估也會出現修正,且受創最深的將是預售市場,除了民眾交屋將被打亂外,同時也衝擊現在銷售中的預售案。加上明年開始的大交屋潮,市場可能將經歷一番腥風血雨。

以調高存款準備率1碼而言,代表將收回上千億資金,對於想買房的人,可能因為縮緊銀根,貸款錢荒擴大,也將導致房屋貸款更難辦理,亦或是貸款成數不足,甚至貸不下來的窘境,因此近期想買房的民眾,除了確定交付尾款的時間外,最好在購屋合約上加註若貸款不足時的解約條款。

另外,若已經核貸、對保的民眾,若尚未撥款,通常不受影響,不過,對於正打算買房要申請貸款的民眾,現在能做的只有維持自身的良好財務體質,才能在審核房貸時有機會爭取更好的貸款條件。

換屋族會受什麼影響?

若為已經購買預售屋的民眾,由於預售屋通常為整批對保,也就是所謂的空白對保,而在對保當下,通常尚未做好徵信與審核,因此等到銀行審核貸款時,確實也有「不通過」的風險存在。

另外,對於名下已有一戶貸款中的房產,因換屋而想「先買後賣」,要申辦第2戶房貸者,是否會受到信用管制相關規定影響?對此,央行表示,對於換屋族有提供協處措施,若與承貸金融機構切結約定,就不受到新規的貸款成數上限限制。

舉例而言,換屋民眾在申辦房貸時,與銀行簽定切結書,在第2戶購屋貸款撥款1年內,將第1戶出售並完成產權移轉登記、塗銷抵押權,就不受貸款成數上限的限制。不過,若違反切結事項,將立即收回貸款成數差額,也會追溯從撥款日起,按貸款餘額計收加罰利息等違約金。

另外,換屋民眾也要特別注意舊房子隨著市場變化,是否存在較難賣出的風險,而這也可能成為銀行核貸與否的審核事項之一。